Thuế cư trú là gì?

Thuế cư trú (còn được gọi là thuế thị dân) là một loại thuế địa phương tại Nhật Bản. Mục đích của việc thu thuế cư trú này là để đảm bảo kinh phí phục vụ cho địa phương. Tiền thuế cư trú sẽ được dùng để phục vụ cho việc giáo dục, phúc lợi, xử lý rác thải, phòng chống thiên tai và các hoạt động văn hóa, văn nghệ tại địa phương.

Thuế cư trú được khấu trừ khi tính thuế TNCN

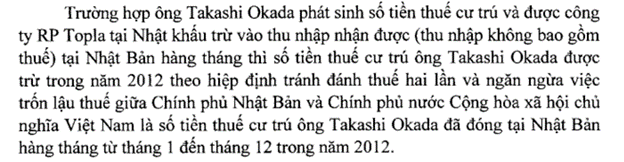

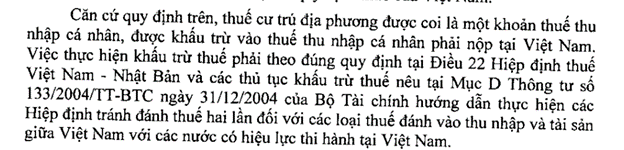

Khác với thuế thu nhập cá nhân (所得税) được tính dựa vào tổng thu nhập hàng năm (năm hiện tại) của người lao động, thuế cư trú (住民税) được tính dựa trên tổng thu nhập trong năm trước đó của người lao động. Tuy nhiên, xét trên cơ sở tính thuế, thì thuế cư trú vẫn được xem là một loại thuế đánh trên thu nhập của cá nhân. Theo đó, để phù hợp với nguyên tắc thuế không trùng thuế, thì Hiệp định tránh đánh thuế hai lần giữa Việt Nam và Nhật Bản quy định khoản thuế cư trú địa phương có thể được miễn nếu thỏa mãn các điều kiện của hiệp định. Hoặc khoản thuế cư trú địa phương này sẽ được trừ vào số thuế TNCN phải nộp ở Việt Nam nếu cá nhân đó là cá nhân cư trú tại Việt Nam.

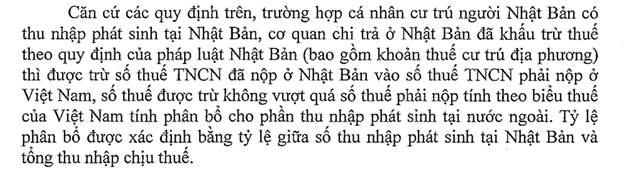

Cụ thế, căn cứ theo các hướng dẫn hiện hành, trường hợp cá nhân cư trú có thu nhập phát sinh tại Nhật Bản và đã nộp thuế cư trú địa phương tại Nhật Bản thì:

1, Được trừ số thuế TNCN (đã bao gồm thuế cư trú) đã nộp ở Nhật Bản vào số thuế TNCN phải nộp ở Việt Nam.

2, Số thuế được trừ không vượt quá số thuế phải nộp tính theo biểu thuế của Việt Nam tính phân bổ cho phần thu nhập phát sinh tại nước ngoài. Tỷ lệ phân bổ được xác định bằng tỷ lệ giữa số thu nhập phát sinh tại Nhật Bản và tổng thu nhập chịu thuế.

3, Cá nhân cần phải cung cấp bản chụp các chứng từ chứng minh số thuế đã nộp ở nước ngoài.

Về vấn đề này, Tổng Cục thuế và Cục thuế TP Hà Nội cũng đã có hướng dẫn về thuế cư trú được khấu trừ khi tính thuế TNCN. Bạn đọc có thể tham khảo thêm tại công văn 5979/TCT-TNCN, công văn 2722/TCT-TNCN của Tổng Cục thuế hoặc công văn số 9841/CT-TTHT của Cục thuế TP Hà Nội:

{kind=link}

{kind=link}

{kind=link}

Tham khảo căn cứ pháp lý

Căn cứ Khoản 3 Điều 2 Hiệp định giữa Chính phủ Nhật Bản và Chính phủ nước Cộng hòa xã hội chủ nghĩa Việt Nam về tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào thu nhập:

“3/ Những loại thuế hiện hành được áp dụng trong Hiệp định này là:

…

1, Tại Nhật Bản:

(i) Thuế thu nhập;

(ii) Thuế công ty; và

(iii) Các loại thuế cư trú của địa phương;

(Dưới đây được gọi là “thuế Nhật Bản).”

Căn cứ Điều 48 Thông tư số 205/2013/TT-BTC ngày 24/12/2013 hướng dẫn biện pháp khấu trừ thuế:

“Trường hợp một đối tượng cư trú của Việt Nam có thu nhập và đã nộp thuế tại Nước ký kết Hiệp định với Việt Nam, nếu tại Hiệp định, Việt Nam cam kết thực hiện biện pháp khấu trừ thuế thì khi đối tượng cư trú này kê khai thuế thu nhập tại Việt Nam, các khoản thu nhập đó sẽ được tính vào thu nhập chịu thuế tại Việt Nam theo quy định của pháp luật hiện hành về thuế ở Việt Nam và số tiền thuế đã nộp ở Nước ký kết sẽ được khấu trừ vào số thuế phải nộp tại Việt Nam. Việc khấu trừ thuế thực hiện theo các nguyên tắc dưới đây:

a) Thuế đã nộp ở Nước ký kết được khấu trừ là sắc thuế được quy định tại Hiệp định;

b) Số thuế được khấu trừ không vượt quá số thuế phải nộp tại Việt Nam tính trên thu nhập từ Nước ký kết theo quy định pháp luật hiện hành về thuế ở Việt Nam nhưng cũng không được khấu trừ hoặc hoàn số thuế đã nộp cao hơn ở nước ngoài;

c) Số thuế đã nộp ở Nước ký kết được khấu trừ là số thuế phát sinh trong thời gian thuộc năm tính thuế tại Việt Nam….”

Hiện tại, công ty Japan Sugoi hỗ trợ trọn gói giúp bạn nhận lại tiền thuế cư trú nhanh chóng và tiết kiệm nhất. Bạn vui lòng inbox page Japan Sugoi trên Facebook hoặc bấm nút bắt đầu chat trên website để được tư vấn miễn phí nhé.